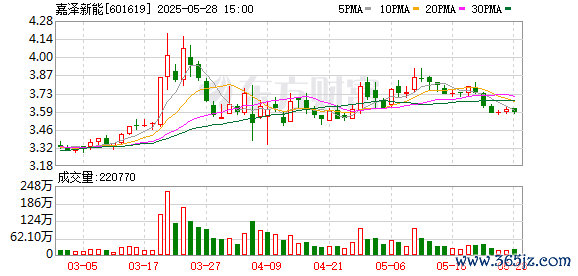

利率大跳水,定存不再“香”在经济变迁的大背景下,定期存款的收益率一路走低,昔日高达12.24%的理财圣器,如今已黯然失色。上世纪90年代,3年期存款利率最高达到12.24%,是普通百姓致富的利器。但是,这种黄金时代并未延续太久。进入21世纪后,存款利率迅速滑落。2000年,3年期存款利率跌至5%左右,到2015年,仅剩2.75%。近期进一步低迷,多家大型银行将5年期存款利率调整至1.8%。这意味着金色配资门户网,存10万元5年后的利息仅为9000元,远不及90年代的3.6万元。如今,再选择定期存款,收益实在难与过去相比,令人不得不重新审视这种曾被视为“稳赚不赔”的理财方式。

绑手绑脚,定存灵活性差流动性差:储户存入银行的资金被“锁”在固定期限内,若遇到突发需要——无论是家庭急需用钱或遇到投资良机,提取资金都显得捉襟见肘。提前支取损失利息:提前支取不仅损失大部分原有利息,甚至可能需要提前预约。高额取款预约:部分银行规定,取款超过5万元需提前预约,有的甚至要求高达10万元才能预约。这种限制使得资金调度困难重重,特别在意外状况或紧急情况下尤为吃力。

通胀魔咒:定期存款难逃贬值困境通货膨胀如同一个无形的小偷,悄悄掠走我们的财富。日常用品价格上涨:蔬菜、水果、鸡蛋等生活必需品价格持续升高,通胀压力无处不在。存款利率走低:当前的低利率环境甚至难以跑赢通胀。假设通胀率为3%,而定期存款年利率仅为1.8%,每年的实际价值反而缩水1.2%。实际收益为负:在这种情况下,存钱不仅无法增加财富,反而会使购买力逐年下滑,让人们感到存款的实际收益未能追上通胀的脚步。

小银行高利诱惑:谨防鱼饵陷阱为了吸引存款,一些中小银行推出高利率诱惑,但背后潜藏巨大风险。看似诱人的高利率:中小银行以高利率吸引存款,但其资质和抗风险能力往往不足。经营不善易陷困境:资产规模小、经营范围局限的中小银行,一旦遇到市场波动或经济下行,容易陷入财务困境甚至破产。存款保险制度有限:尽管有存款保险制度,但全额返还存款仍有风险和可能长时间的等待。

钱生钱的智慧之道:投资新选择随着定期存款收益的大幅下降,越来越多的人寻找替代方案。以下投资渠道成为新选择:理财产品和基金基金和理财产品提供多元选择市场上各种基金和理财产品,为投资者提供了丰富的选择。这些产品不仅能够提供相对较高的收益,同时也具有较好的流动性和多样性。通过合理配置,可以有效分散投资风险。

股票市场回报高对于具备一定专业知识和风险管理能力的投资者金色配资门户网,股票市场是一个高回报的选择。尽管股市波动大、风险高,但从长期来看,其收益率往往能超越定期存款。

嘉喜配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯