宁德时代 (03750.HK) 保荐人:中国国际金融香港证券有限公司 中信建投(国际)融资有限公司 摩根大通证券(远东)有限公司 美林(亚太)融资有限公司招股价格:263.00港元一口价股票配资中心网站

集资额:310.06亿港元一口价

总市值:11890.99亿港元一口价

H股市值:310.06亿港元一口价

每手股数 100股

入场费 26565.24港元

招股日期 2025年05月12日—2025年05月15日

暗盘时间:2025年05月19 日上市日期 2025年05月20日(星期二)

招股总数 11789.45万股

国际配售 10905.24万股,约占 92.50%

公开发售 884.21万股,约占7.50%

稳价人:中金

计息天数:1天

发行比例 2.61%

市盈率 21.42

公司简介:

a股的宁王来了!这公司a股创业板家喻户晓的票!现在又来香港上市了。

该集团是一家全球新能源创新科技公司,主要从事动力电池、储能电池的研发、生产、销售,以推动移动式化石能源替代、固定式化石能源替代,并通过电动化和智能化实现市场应用的集成创新。截至2024年12月31日止,集团已在全球设立六大研发中心、十三大电池生产制造基地,服务网点遍布64个国家和地区。截至2024年12月31日止,已实现动力电池累计装车超1700万辆,全球平均每三辆新能源车就有一辆装载宁德时代电池,储能电池在全球应用超过1700个项目。

宁德时代的业务遍布全球。公司秉持“以客户为中心”的理念,与全球知名车企、储能系统集成商、储能项目开发商或运营商等客户建立了长期且深度的战略合作,根据高工产研行业报告,截至2024年末,公司覆盖了全球新能源车销量前十名中的九家客户。

公司的车企客户包括BMW、Mercedes-Benz、Stellantis、Volkswagen、Ford、Toyota、Hyundai、Honda、Volvo、上汽、吉利、蔚来、理想、宇通、小米等;公司的储能客户及合作方包括NextEra、Synergy、Wärtsilä、Excelsior、JupiterPower、Flexgen、国家能源集团、国家电力投资集团、中国华能、中国华电、中石油等。

截至2024年12月31日止三个年度2022、2023、2024:

宁德时代收入分别约为人民币3285.94亿元、4009.17亿元、3620.13亿元股票配资中心网站,年复合增长率为4.96%;

毛利分别约为人民币579.64亿元、769.35亿元、884.94亿元,年复合增长率为23.56%;

净利润分别约为人民币334.57亿元、473.42亿元、552.95亿元,年复合增长率为28.56%;毛利率分别约为17.64%、19.19%、24.44%;净利率分别约为10.18%、11.81%、15.27%;这么大规模还能有这么高的净利率和毛利率,而且增长率保持的也很高,确实真的可以称王。

来源:LiveReport大数据

截至2024年12月31日,公司经营活动现金流969.90亿,账上现金2701.60亿,这么多家产还要来市场融资?可能是为了配置给外资吧,毕竟国内外资买入有限,去香港上市了之后,外资就可以配置了。

在可比公司方面,公司的可比公司包括中创新航(3931.HK)、亿纬锂能(300014.SZ),宁德时代是龙头老大,这个不用比,绝对的市场龙头。

二、基石投资者

基石投资者有23家,认购占比65.69%,其中有中石化、KIA、高瓴资本等豪华基石护航,可谓是基石阵容豪华。

23家基石投资者参与,认购总金额达203.71亿港元,约占全球发售股份的65.7%。

其中,中东资本科威特投资局(KIA),认购约5亿美元(约38.76亿港元),占比12.5%;

中国石化通过中石化(香港),也认购约5亿美元(约38.76亿港元),占比12.5%;

高瓴资本通过HHLR CF.L.P.,认购约2亿美元(约15.5亿港元),占比5.0%;

高毅资产通过CICC FT,认购约1.2亿美元(约9.3亿港元),占比3.0%;

其余19为基石投资者包括瑞银、WT Funds、景林等众多知名投资者机构,合计认购约13.08亿美元(约101.39亿港元),占比32.7%。

共有9家承销商,阵容豪华。

保荐人历史业绩:

中国国际金融香港证券有限公司

中信建投(国际)融资有限公司

摩根大通证券(远东)有限公司

美林(亚太)有限公司

2.中签率和新股分析

(来自AIPO)

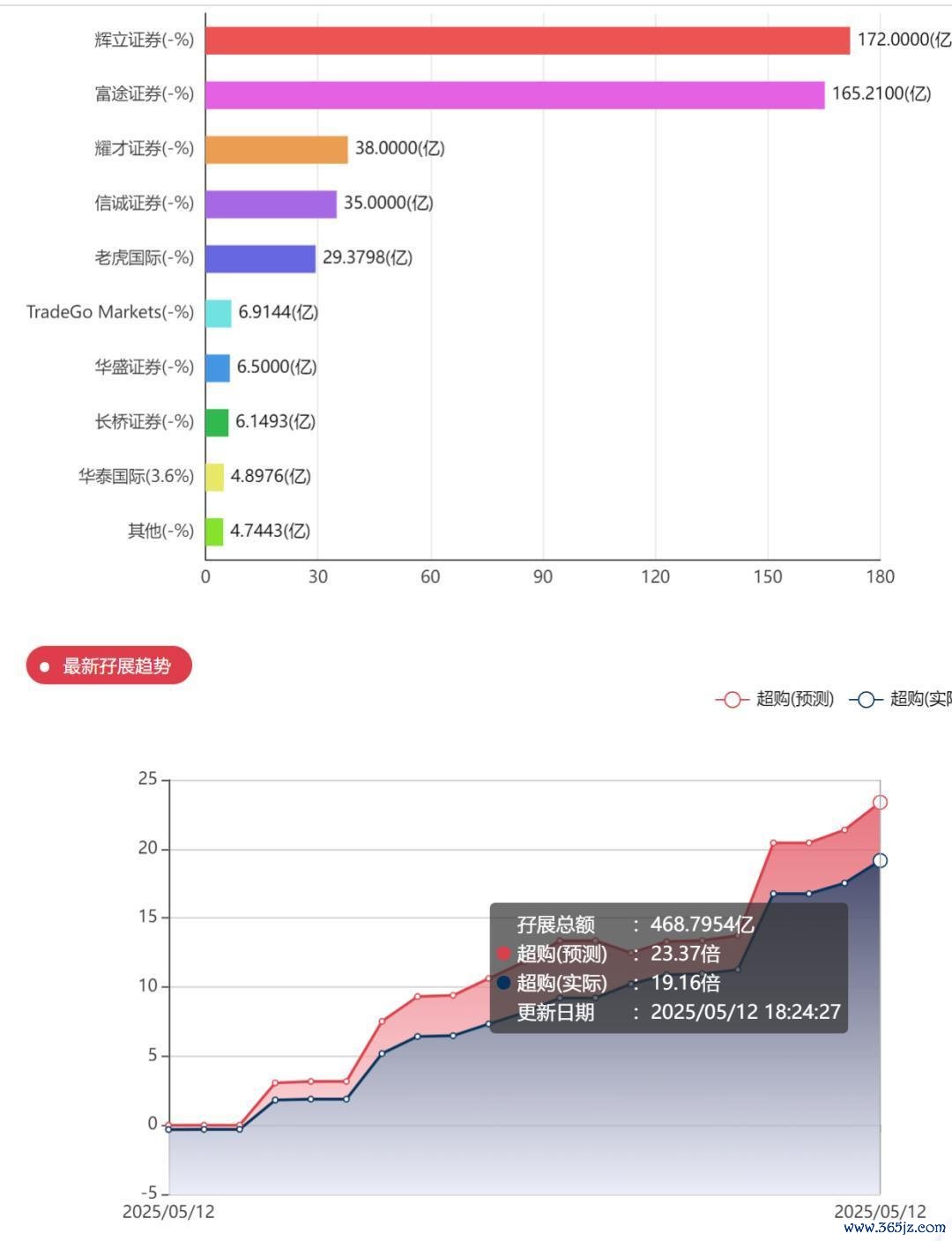

目前首日展现的孖展已超购20.15倍,公配认购火热!

中签率分析

关于一手中签率方面,按照5万人来参与预估一下,一手中签率50%,即使孖展超过50倍或100倍,公配也只回拨7.5%。宁德时代的公开发售比例为7.5%,国配为92.5%,且公司申请了回拨机制的豁免,公司无需受回拨机制限制,即公开认购部分无论超过多少倍,上限都为7.5%。

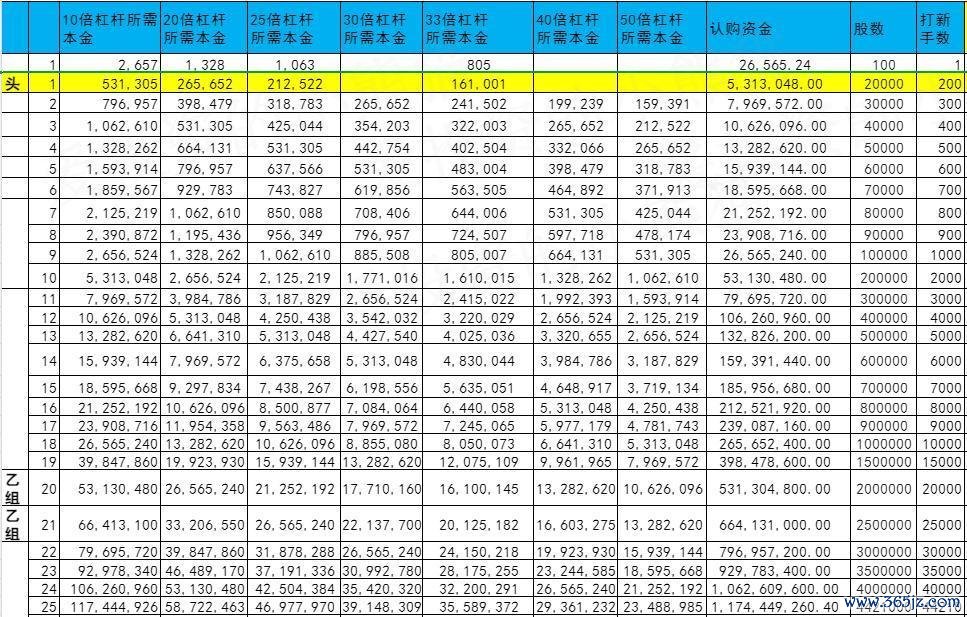

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金532万,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价263.00港元计算,公开的上市所有开支总额约为2.88亿港元,募资额约310.06亿港元,占比约0.93%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

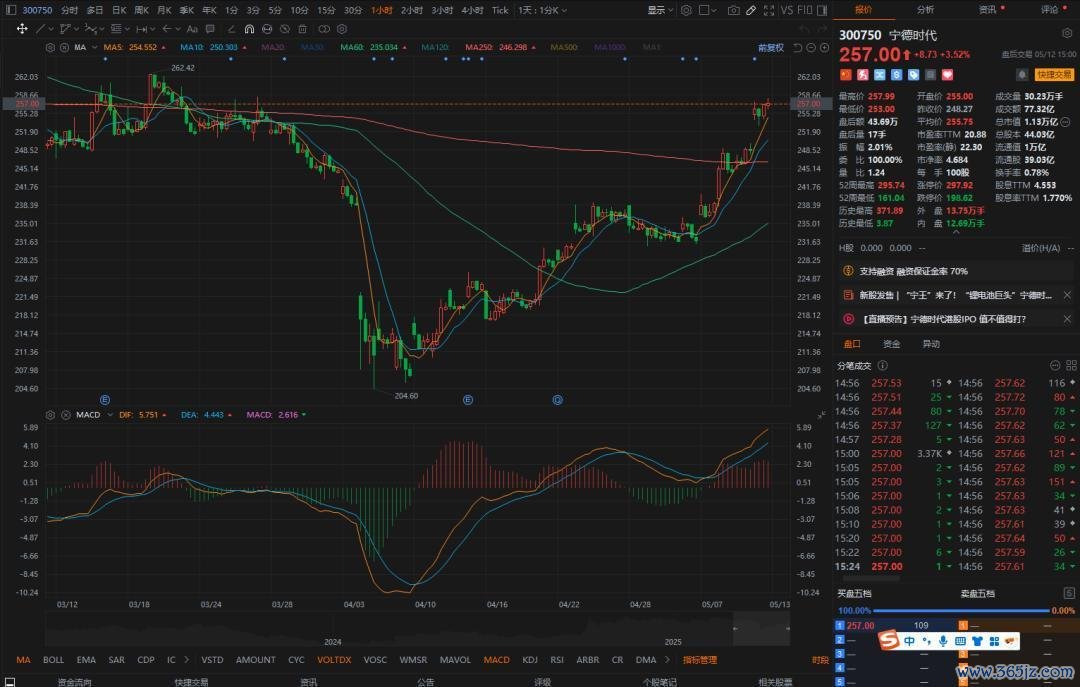

宁德时代的高定价逻辑:宁德时代选择接近A股价格的高位定价,主要基于其全球动力电池市占率36.8%、储能市占率40%的绝对龙头地位,以及2025年一季度净利润同比增长32.85%的强劲业绩。此外,公司现金储备超2800亿元、神行超充电池等技术壁垒,为高定价提供支撑。5月12日宁德时代300750.SZ收盘价为257.00元人民币(相当于277.73港元),H股发行价263.00港元较A股折价5.30%,宁王这个票真的是迄今为止a h股上市折价最小的一个。

在今天开盘的时候,宁德时代还没涨3%,在5月12日开盘,A股股价是266.6折合港币,宁德时代这次港股招股是一口价263,266.87-263=3.87,3.87/263=0.014715折价1.5%,几乎没什么折价了,就是我见过折价最小的a h股,

宁王 的话要是真的折价5%以上就不用想了可以allin了,现在搞个这个一口价,除非a股那边暴涨 ,不然的话这家折价1.5%,我不知道在香港打新这个有什么意义?这段时间如果是a股涨,打这个还说过得去,毕竟宁德时代这一次是一口价263,如果是A股跌,参与这个票我不知道是干嘛的,如果说a股价格比港股还低,那你何必花着1%中签费去玩港股呢?直接去买a股不更好吗?

对比看看美的集团的折价发行策略:

美的集团港股发行时折价21%,主要考虑港股流动性相对较弱、股息税较高等因素。通过折价吸引国际投资者,同时保留股价上涨空间(上市后最高涨至101港元,较发行价上涨84%)。这种策略平衡了融资需求与投资者回报预期。美的集团港股公开发售获5.31倍认购,国际配售占比95%,吸引中远海运、IDG资本等18家基石投资者。上市后股价稳步上涨,反映出国际资本对其“制造业+全球化”双轮驱动模式的认可。

不过这次宁德时代一定是个机构重仓股,基石投资者护航

中石化、科威特投资局(KIA)、高瓴资本等机构认购203.71亿港元,占发行规模66%,锁定长期筹码。这种“国家队+主权基金+顶级资管”的组合,降低了上市初期的流动性风险。

这次散户总共的货就只有7.5%,剩下的92.5%全部是机构投资人。这次打新宁德时代这种也不至于会大跌的,毕竟a股价格锚定在那边,是否能大涨多少 就看最近a股能涨多少。涨跌幅额度都很有限制,上一个新股ah股大盘票 美的上市之后是大涨的,那也是上市之后一个月大涨30%,首日就只有7%涨幅的,而后面又全部跌回去了。

目前这个港股新股市场,最近实在是太火热了,真的是赚钱效应实在是太好了。昨天公配3000多倍的沪上阿姨奶茶股,首日开盘大涨60%,就连ah股做太阳能的均达股份都尾盘拉涨了20%,在此之前的博雷顿公配接近200倍回拨50%,结果来了一个套路回拨,直接首日上涨70%,最近的新股气氛实在太好了,叠加的是之映因生物上市首日涨幅翻倍,蜜雪冰城上市后持续上涨翻倍。新股带来的赚钱效应让散户打新认购热情空前高涨。现在这个时候就感觉但凡是个新股,只要招股就能立马给你打爆掉。宁愿做错亏钱也不能错过任何一只新股,看到别人赚钱心里更难受,现在市场上就是这种情绪。

实话说这个是有点恐怖,太可怕了。绿茶刚好赶在这个风口上面,这首日刚开始就一堆人在问绿茶要不要认购这种问题,估计连招股书看都没看的对这个票什么情况一点都不清楚,可能就已经allin打满了。反而越是这个时候越需要冷静了。从每一年的新股规律来看,每次都是这样,但凡有个大热票赚钱了,后面注定会有一些票来收割散户的。一定会有一个票,但我也不知道是哪个?总会来收割这一波热情高涨的打新人。具体哪个票现在也不知道,但一定会发生。而且可能就在这段时间。因为最近新股气氛实在太好了。几乎让所有的人都觉得打新能赚到钱,只要你敢打就能够赚到钱,翻看一下最近新股全是赚的。

其实越是这个时候越需要冷静。股市里去赚钱哪有这么容易股票配资中心网站,港股打新又不是a股那种闭着眼睛打的什么票都能涨,如果闭着眼睛参与每个新股都能赚钱,那我们的专业性也显得一文不值了。

嘉喜配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯